Le prêt sur marge : Le prêt sur marge est le montant que l'investisseur emprunte au courtier pour acheter les titres.

Le dépôt de garantie : Le dépôt de garantie est le montant des fonds propres apportés par l'investisseur pour acheter les titres sur un compte à effet de levier.

L'exigence de marge : L'exigence de marge est le montant minimal que l'investisseur doit déposer. Elle est exprimée en pourcentage de la valeur de marché actuelle de la transaction.

Le dépôt peut être supérieur ou égal à l'exigence de marge.

As seen in the following equation:Margin Loan + Margin Deposit = the Market Value of the TransactionMargin Requirement = Margin Requirement =/< Margin DepositIf an investor is interested in trading on margin, he must first open a margin account and sign all of the related agreements. While trading on margin, an investor must always abide by the brokers’ margin rules and demands. failure to do so may require the client to deposit more funds or close a part or all of his positions. ”Initial Margins” and “Maintenance Margins”

La Réserve fédérale et les organismes d'autoréglementation (OAR), tels que la Bourse de New York et la FINRA, disposent de règles claires en matière d'opérations à effet de levier. En négociant avec un courtier américain, la loi "Regulation T" permet aux investisseurs d'emprunter jusqu'à 50 % de la valeur des titres achetés. Le montant en espèces que l'investisseur doit payer pour les titres est appelé "marge initiale".

Le deuxième type de marge est appelé "marge de maintien". La réglementation exige que chaque compte à effet de levier détienne une marge de maintien d'au moins 25 % de la valeur des titres de l'investisseur. Les day traders sur les marchés américains doivent détenir au moins 25 000 dollars ou 25 % de la valeur des titres sur le compte si celle-ci est supérieure à 25 000 dollars. Si, à tout moment, un compte tombe en dessous de l'exigence de marge de maintien, le client doit déposer des fonds sur le compte ou clôturer certaines de ses positions. Dans le cas d'une marge de maintien, le courtier peut fermer au hasard certaines positions du compte. Les courtiers peuvent également définir leurs exigences en matière de marges minimales, appelées "exigences de la maison". Certains courtiers choisissent d'assouplir les conditions du prêt plus que d'autres, et les conditions des prêts peuvent changer d'un client à l'autre. Cependant, les courtiers doivent toujours agir dans le cadre des paramètres des exigences de marge qui ont été fixés par les régulateurs (tels que la FINRA). Tous les titres ne peuvent pas faire l'objet d'un effet de levier.

L'achat avec effet de levier peut être une "arme à double tranchant" qui peut se traduire par des profits ou des pertes plus importants. Sur les marchés volatils, les investisseurs qui ont emprunté à leur courtier peuvent avoir besoin de fournir une marge supplémentaire si le prix de l'action évolue rapidement. Dans ce cas, le courtier peut modifier les exigences de marge après avoir envoyé un courriel d'avertissement. C'est pourquoi il est très important de surveiller votre compte lorsque vous effectuez des opérations sur marge.

Les marges pour les produits de base sont le montant des capitaux propres apportés par l'investisseur pour soutenir les contrats à terme. L'exigence de marge pour les contrats à terme et les options sur contrats à terme est calculée selon un algorithme connu sous le nom de SPAN. SPAN (l'analyse d'un portefeuille à effet de levier ordinaire) estime le risque du portefeuille en calculant le scénario le plus défavorable qu'un portefeuille diversifié peut raisonnablement perdre au cours d'une période de temps définie (généralement un jour).

Pour ce faire, on calcule les profits et les pertes qui peuvent survenir dans différentes conditions de marché. La partie la plus importante de la méthodologie du SPAN est le tableau des risques, qui est un ensemble de valeurs numériques estimant comment un certain avenir sera bénéficiaire ou perdant dans certaines conditions. Chaque scénario est appelé "scénario de risque".

Tout comme les titres, les produits de base ont également des marges initiales et des marges de maintien. Ces marges sont généralement fixées par les bourses en pourcentage des contrats à terme, en fonction de la volatilité et du prix des contrats à terme. La marge initiale exigée pour les contrats à terme est un montant supplémentaire qu'un investisseur doit déposer en garantie pour ouvrir une position. Pour pouvoir acheter des contrats à terme, l'investisseur doit satisfaire à l'exigence de marge initiale.

La marge de maintien des produits de base est le montant qu'un investisseur doit maintenir sur son compte afin de soutenir les contrats à terme, et elle représente la valeur la plus basse que le compte peut atteindre avant que l'investisseur n'ait besoin de déposer des fonds supplémentaires.

Les positions sur les produits de base sont vérifiées quotidiennement et le compte est ajusté à chaque profit ou perte survenu. Étant donné que le prix des produits de base varie, il est possible que leur valeur diminue au point que le solde du compte passe en dessous de la valeur requise pour le maintien. Dans ce cas, le courtier peut clôturer certaines positions du compte.

MEXEM utilise des marges en temps réel afin de permettre à l'investisseur de connaître et de contrôler le niveau de risque de son compte. Le système de marge vérifie la marge requise pour le compte toutes les quelques secondes et prend en considération les positions nouvelles et existantes, afin d'éviter les pertes du côté de l'investisseur et du côté du courtier, ce qui permet à MEXEM de prendre des commissions aussi basses. Vous pouvez vérifier vos marges requises à tout moment à partir de la fenêtre du compte sur la plateforme de trading.

Tout comme les titres, les produits de base ont également des marges initiales et des marges de maintien. Ces marges sont généralement fixées par les bourses en pourcentage des contrats à terme, en fonction de la volatilité et du prix des contrats à terme. La marge initiale exigée pour les contrats à terme est un montant supplémentaire qu'un investisseur doit déposer en garantie pour ouvrir une position. Pour pouvoir acheter des contrats à terme, l'investisseur doit satisfaire à l'exigence de marge initiale.

La marge de maintien des produits de base est le montant qu'un investisseur doit maintenir sur son compte afin de soutenir les contrats à terme, et elle représente la valeur la plus basse que le compte peut atteindre avant que l'investisseur n'ait besoin de déposer des fonds supplémentaires.

Les positions sur les produits de base sont vérifiées quotidiennement et le compte est ajusté à chaque profit ou perte survenu. Étant donné que le prix des produits de base varie, il est possible que leur valeur diminue au point que le solde du compte passe en dessous de la valeur requise pour le maintien. Dans ce cas, le courtier peut clôturer certaines positions du compte.

Il est important de rappeler que le calcul des titres que nous effectuons dans les comptes préliminaires "Reg T" est exécuté en fin de journée à (15:50 EST) dans le cadre du Special Memorandum Account (SMA) du MEXEM.

Nous effectuons les calculs de marges en temps réel et tout au long de la journée de négociation.

En outre, pour comprendre la clôture des transactions par MEXEM, vous pouvez utiliser les calculs suivants:

Pendant le commerce

En temps réel pendant la journée de négociation

À la fin de chaque journée de négociation

Après la journée de négociation

Lors de l'ouverture d'une nouvelle position, nous mettons en œuvre :

- L'exigence préliminaire et minimale de fonds propres

- Examen de l'effet de levier pour les transactions existantes

- L'exigence de marge minimale

Pour ouvrir une nouvelle position sur un compte à effet de levier, vous devez disposer d'un montant minimum de 2 000 dollars. Si vous ne remplissez pas cette condition préalable, vous ne pourrez pas ouvrir une nouvelle position.

Temps de calcul initialde la marge

Lorsde la soumission d'un ordre, une vérification en temps réel des fonds disponibles sur le compte est effectuée. L'ordre est exécuté s'il y a suffisamment d'argent disponible sur le compte. Le montant de fonds disponibles doit être supérieur à l'exigence de marge initiale.

Nous effectuons le calcul suivant afin de garantir que la valeur des transactions ne dépassera pas 30 fois la valeur des liquidités moins la valeur des options futures.

Tout au long de la journée de négociation, nous effectuons différents calculs en temps réel sur la base des marges de votre compte. Voici les calculs qui sont effectués pour les marges pendant le temps de négociation :

-Calcul de la marge de maintenance en temps réel

-Contrôle du levier de position en temps réel

-Contrôle du levier de trésorerie en temps réel

-Calcul de la SMA en temps réel

-Soft Edge Margining (SEM)

-Calcul de la marge de maintenance en temps réel

Le calcul de la marge de maintenance en temps réel de MEXEM pour les titres est illustré ci-dessous. La marge de maintien utilisée dans ces calculs est l'exigence de marge de maintien, qui est listée dans les pages Marge spécifiques à chaque produit. Dans les calculs ci-dessous, "Excess Liquidity" fait référence à l'excédent de fonds propres de la marge de maintien

Pour garantir que la valeur brute de la position en titres ne dépasse pas de plus de 50 fois la valeur nette de liquidation moins la valeur des options futures, vous pouvez examiner l'effet de levier en temps réel. Cette limitation vise à réduire les risques liés aux transactions importantes.

Défiler vers le hautMEXEM effectue un contrôle supplémentaire de l'effet de levier sur les liquidités pour s'assurer que la valeur totale du règlement en devises n'est pas supérieure à 250 fois la valeur nette de liquidation, comme indiqué ci-dessous.

Défiler vers le haut

Un autre examen de l'effet de levier sur les liquidités est effectué pour garantir que le change total ne dépasse pas 50 fois la valeur nette des liquidités.

Diminution des calculs de marginabilité :

Nous réduisons la marginabilité des actions pour les comptes détenant des positions concentrées par rapport au nombre d'actions en circulation (SHO) d'une société. Pour les comptes de titres à marge, cet algorithme augmente l'exigence de marge pour les positions en actions dépassant 1 % des actions en circulation publiées, de sa valeur par défaut à 100 % (en d'autres termes, il diminue le montant d'argent qui peut être emprunté contre une position en actions pour le ramener à zéro). À une concentration de 5 %, les positions ont une exigence de marge de 100 %. Les positions obligataires importantes par rapport à la taille de l'émission peuvent déclencher une augmentation de l'exigence de marge.

L'examen de la marginabilité des obligations est effectué périodiquement pour tenir compte des remboursements et des appels de fonds, ainsi que d'autres facteurs susceptibles d'affecter la liquidité restante de l'instrument obligataire concerné. Les obligations moins liquides font l'objet d'un traitement de marge moins favorable

SEM :

Nous procédons à une liquidation automatique lorsqu'un compte tombe en dessous de la marge minimale requise. Cependant, pour permettre à un client de gérer le risque avant une liquidation, nous calculons la marge de sécurité (SEM) pendant la journée de négociation. Du début de la journée de négociation jusqu'à 15 minutes avant la clôture de la journée de négociation, la marge de sécurité permet au déficit de marge d'un compte de ne pas dépasser un pourcentage spécifié de la valeur nette de liquidation du compte, actuellement 10 %. Lorsque le SEM prend fin, l'exigence de maintien intégral doit être satisfaite. Lorsque le SEM n'est pas applicable, le compte doit respecter 100 % de la marge de maintien.

Soft Edge Margin heure de début d'un contrat est la plus tardive de:

L'ouverture du marché, l'heure d'ouverture la plus tardive en cas de cotation sur plusieurs bourses.

Ou le début des heures de liquidation, qui dépendent de la devise de négociation, de la catégorie d'actifs, de la bourse et du produit.

Soft Edge Margin heure de fin d'un contrat est la première de :

- 15 minutes avant la clôture du marché, l'heure de clôture la plus proche si la société est cotée sur plusieurs bourses.

- Ou 15 minutes avant la fin des heures de liquidation.

- Ou le début de la période d'application du règlement T.

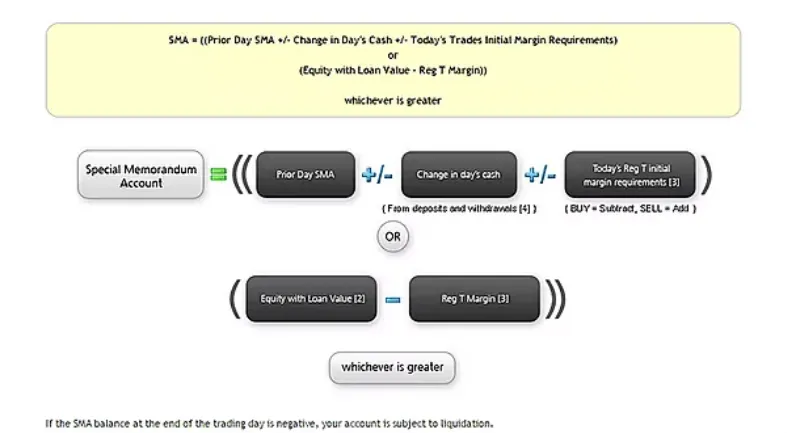

Nous vérifions en temps réel le solde d'un compte spécial associé à votre compte de titres sur marge, appelé Special Memorandum Account (SMA). Nous calculons un solde courant de votre SMA tout au long de la journée de négociation, puis nous appliquons les exigences de marge initiale de la Regulation T à la fin de la journée de négociation. Aucun retrait d'espèces ne sera autorisé si le SMA devient négatif en temps réel.

Calculs de la SMA de fin de journée

Comme décrit ci-dessus, nous calculons le SMA en temps réel tout au long de la journée de négociation, mais nous appliquons les exigences de marge initiale de la réglementation T (généralement 50 % pour les actions) à la fin de la journée de négociation. Lorsque vous changez de position au cours d'une journée de négociation, nous vérifions le solde de votre SMA à la fin de la journée de négociation aux États-Unis (15:50-17:20 ET), afin de nous assurer qu'il est supérieur ou égal à zéro.

Nous utilisons le calcul suivant pour vérifier votre solde SMA en temps réel et appliquer les exigences de marge initiale du Règlement T aux titres qui peuvent être achetés sur marge. Il s'agit du même calcul de SMA que celui utilisé tout au long de la journée de négociation. Dans le premier calcul, les "exigences de marge initiale des transactions du jour" sont ajoutées pour les ordres de VENTE et soustraites pour les ordres d'ACHAT, et sont basées sur les exigences de marge initiale du règlement T des États-Unis.

Le SMA est calculé selon les règles suivantes :

- Les dépôts en espèces sont crédités au SMA.

- Les retraits d'espèces sont débités du SMA.

- Les dividendes sont crédités à SMA.

- Les négociants sont compensés sur une base par contrat et par jour.

- Les pnl réalisés, c'est-à-dire les pnl du day trading, sont comptabilisés dans le SMA.

- La commission et la taxe sont débitées du SMA.

- Toutes les transactions (une par contrat) sont comptabilisées dans le portefeuille à la fin de la journée de négociation. Si la marge réglementaire du portefeuille augmente, le montant augmenté est débité du SMA, si la marge réglementaire du portefeuille diminue, le montant diminué est crédité au SMA. Le prix actuel du titre sous-jacent, si nécessaire, est utilisé dans ce calcul.

- Le produit de la vente des options est crédité à la SMA.

- Les primes pour les options achetées sont débitées de la SMA.

- La modification de la SMA résultant des transactions est en fait la variation des fonds propres RegT moins la variation de la marge RegTM.

- Les transferts universels sont traités de la même manière que les dépôts et les retraits d'espèces.

- Appréciation du marché : Si le RegT Excess d'un compte sur marge est supérieur au SMA à la clôture (normalement 16:00 US/Eastern), le SMA est fixé à un niveau égal au RegT.

- Excédent. Notez que le solde du SMA ne diminuera jamais en raison des mouvements du marché. Reg T Excess = 0 ou (RegT Equity - RegT Margin), la valeur la plus élevée étant retenue.

- Les opérations de change n'affectent pas le SMA.

- Les frais, tels que les frais d'annulation d'ordre, les frais de données de marché, etc. n'affectent pas la SMA.

- Les exercices et les assignations (EA) sont signalés au gestionnaire de crédit lorsque nous recevons les rapports des chambres de compensation. Ils seront traités comme des transactions ce jour-là. Par exemple, à l'expiration, nous recevons des avis d'EA le week-end ; ces transactions ont le vendredi comme date de transaction dans le système de compensation, mais elles seront traitées comme la transaction du lundi aux fins de la SMA par le gestionnaire de crédit. Les demandes d'exercice ne modifient pas la SMA. Les transactions DVP sont traitées comme des transactions.

Les actions ont des exigences de marge supplémentaires lorsqu'elles sont détenues pendant la nuit. Pour connaître les exigences en matière de marge au jour le jour pour les actions, cliquez sur l'onglet Actions ci-dessus.

Défiler vers le hautNous utilisons la série de calculs suivante pour déterminer le dernier prix de l'action d'une position avant de commencer à liquider cette position. Notez que ce calcul ne s'applique qu'aux positions sur une seule action.

Défiler vers le haut

Comme indiqué sur la page Calculs de marge, nous estimons en temps réel le montant de l'excès de liquidité (excès de marge) sur votre compte de marge. Si votre solde de liquidité excédentaire est inférieur à zéro, nous liquiderons des positions sur votre compte afin de ramener le solde de liquidité excédentaire à au moins zéro.

Vous pouvez utiliser l'estimation suivante pour réguler le montant des actions que nous liquiderons sur votre compte de marge afin de ramener votre solde de liquidité excédentaire à zéro. Notez que cette estimation ne s'applique qu'aux actions.

Vous pouvez suivre en temps réel la plupart des valeurs des estimations décrites sur cette page dans la fenêtre du compte dans Trader Workstation (TWS).

Nous appliquons les calculs de marge aux produits de base comme suit :

Lors d'un échange

En temps réel pendant la journée de négociation

À la fin de chaque journée de négociation

Après la journée de négociation

Lorsque vous ouvrez une nouvelle position, nous appliquons les règles suivantes :

Exigence initiale de fonds propres minimum

Moment de la transaction Calcul de la marge initiale

Pour ouvrir une nouvelle position, vous devez disposer d'un minimum de 2 000 dollars ou de l'équivalent en dollars de la valeur nette de liquidation des produits de base. Dans un compte de matières premières, vous pouvez satisfaire à cette exigence avec des actifs libellés dans des devises autres que votre devise de base.

Si vous ne remplissez pas cette condition initiale, nous essaierons de transférer des liquidités de votre compte-titres pour satisfaire à cette condition lorsqu'une transaction est reçue.

Si vous ne disposez pas du minimum de 2 000 $ ou de l'équivalent en USD de la valeur nette de liquidation des produits de base, ou si vous ne pouvez pas satisfaire à l'exigence initiale de fonds propres minimum avec des actifs dans une autre devise, ou si les liquidités sur votre compte-titres ne sont pas suffisantes pour satisfaire à l'exigence, vous ne pourrez pas ouvrir la nouvelle position sur votre compte de produits de base.

Lors de la soumission d'un ordre, une vérification est effectuée par rapport aux fonds disponibles en temps réel. Si les fonds disponibles, après la demande d'ordre, sont supérieurs ou égaux à zéro, l'ordre est accepté ; si les fonds disponibles sont négatifs, l'ordre est rejeté. Le calcul de la marge initiale au moment de la transaction pour les produits de base est illustré ci-dessous. La marge initiale utilisée dans ce calcul est fixée par les différentes bourses et répertoriée sur la page Marge des Futures & FOPs :

Exigence initiale minimale de fonds propres

Calcul de la marge initiale au moment de l'opération

Tout au long de la journée de négociation, nous appliquons les estimations suivantes à votre compte titres en temps réel :

- Calcul de la marge de maintenance en temps réel

- Marquage des bords souples

Le calcul de la marge de maintien en temps réel de MEXEM pour les matières premières est présenté ci-dessous. La marge de maintien utilisée dans ce calcul est fixée par les bourses individuelles et listée sur la page Marge Futures & FOPs. Dans les calculs ci-dessous, la "liquidité excédentaire" fait référence à la marge de maintien excédentaire.

Il convient de noter que si les contrats à terme sont réglés chaque nuit, les options sur contrats à terme sont généralement traitées sur la base d'une prime, ce qui signifie qu'elles ne seront réglées qu'à l'expiration ou à la vente de l'option.

Par conséquent, pour certaines positions d'options sur contrats à terme et certains contrats à terme combinés, il peut y avoir un déséquilibre dans les flux de trésorerie, ce qui pourrait entraîner un déficit de trésorerie même si la valeur de liquidation nette est positive. De plus, pour certaines options, la coutume locale est de régler l'option en espèces chaque nuit à la chambre de compensation (par exemple, les options HKFE HSI), mais nous pourrions choisir de marginer ces options sur la base d'un style de prime.SEM:Nous liquidons automatiquement lorsqu'un compte tombe en dessous de l'exigence de marge minimum. Toutefois, pour permettre au client de gérer le risque avant la liquidation, nous calculons la marge de sécurité (Soft Edge Margin - SEM) au cours de la journée de négociation. Du début de la journée de négociation jusqu'à 15 minutes avant la clôture de la journée de négociation, la marge de sécurité permet au déficit de marge d'un compte de ne pas dépasser un pourcentage spécifié de la valeur nette de liquidation du compte, actuellement 10 %. Lorsque le SEM prend fin, l'exigence de maintien intégral doit être satisfaite. Lorsque le SEM n'est pas applicable, le compte doit respecter 100 % de la marge de maintien.

- L'ouverture du marché, ou l'heure d'ouverture la plus tardive en cas de cotation sur plusieurs bourses ;

- Ou le début des heures de liquidation, qui sont basées sur la devise de négociation, la catégorie d'actifs, la bourse et le produit.

Soft Edge Margin heure de fin d'un contrat est la première de :

- 15 minutes avant la clôture du marché, ou l'heure de clôture la plus proche en cas de cotation sur plusieurs bourses :

- Ou 15 minutes avant la fin des heures de liquidation

Si un compte tombe en dessous de la marge de maintien minimale, il ne sera pas automatiquement liquidé tant qu'il ne sera pas tombé en dessous de la marge de sécurité (Soft Edge Margin). Cela permet au compte d'un client d'être en violation de marge pendant une courte période. La marge de sécurité n'est pas affichée dans la station de travail du trader.

Cependant, lorsque le compte tombe en dessous du SEM, il est alors tenu de respecter la marge de maintenance totale. Veuillez noter que nous nous réservons le droit de restreindre l'accès au soft edge un jour donné, et que nous pouvons supprimer complètement le SEM en période de forte volatilité.

La liquidation en temps réel se produit lorsque votre compte de matières premières ne satisfait pas à l'exigence de marge de maintien.

Toutefois, avant de procéder à la liquidation, nous prenons les mesures suivantes :

Nous transférons les liquidités excédentaires de votre compte d'actions vers votre compte de produits de base afin que l'exigence de marge de maintien soit respectée. Pour vous aider à ne pas perdre de vue vos exigences de marge, nous fournissons des messages contextuels et des informations de compte codées en couleur pour vous avertir que vous approchez d'une grave insuffisance de marge.

TWS mettra en évidence la ligne de la fenêtre de compte dont la valeur est en état de détresse. Nous liquidons les positions des clients sur les contrats à livraison physique peu avant l'expiration. Les contrats à livraison physique sont des contrats qui exigent la livraison physique de la marchandise sous-jacente (par exemple, des contrats à terme sur le pétrole ou le gaz).

La liquidation commence généralement trois jours avant le premier jour de notification pour les positions longues et trois jours avant le dernier jour de négociation pour les positions courtes. Certains contrats ont des calendriers différents.

Certains produits à terme font l'objet d'une marge de 50 % des exigences de marge normales pendant les heures normales de négociation des produits liquides pour chaque type de produit. Chaque jour, 15 minutes avant la clôture de la séance de négociation normale pour un produit, les exigences de marge reviendront à 100 % jusqu'à l'ouverture des heures de négociation normales le jour suivant. Les exigences de marge seront toujours appliquées à 100 % pour toutes les transactions de spread. Pour une liste complète des produits pour lesquels nous appliquons une marge de 50 %, voir la page Futures - Exigences de marge intrajournalière sous l'onglet Futures & FOPs ci-dessus.

Défiler vers le hautCette section contient les calculs des marges pour les comptes de marge Reg T. Toutes les exigences de marge mentionnées dans cette page sont des exigences minimales. Le tableau suivant montre les marges initiales pour les actions (lors de la soumission de la transaction), les marges de maintien (lors de la détention des actions) et les marges de fin de journée.

Position longue :

- Les marges initiales sont de 25 % de la valeur des titres.

- Les marges de maintenance sont identiques aux marges initiales.

- Les marges initiales en fin de journée sont de 50 % de la valeur des titres.

- Pour un compte en espèces - 100 % de la valeur des titres.

Position courte :

La marge initiale est de 30 % de la valeur des titres.

Marges de maintenance:

-30% de la valeur des titres si le prix est supérieur à 16,67$. - 5$ par action si le prix est supérieur à 5$ mais inférieur à 16,67$. -100% de la valeur des titres si le prix est inférieur à 5$.-2,50$ par action si le prix de l'action est égal ou inférieur à 2,50$.

Actions spéciales :

Nous pouvons réduire la valeur de garantie des titres (réduction de la marginalité) pour diverses raisons, notamment :- une faible capitalisation boursière ou une émission de petite taille une faible liquidité sur les marchés primaires/secondaires collectifs ;- la participation à des appels d'offres et à d'autres opérations sur titres.- Les modifications de la marginalité sont généralement envisagées pour un titre spécifique. Toutefois, en cas d'inquiétude concernant la viabilité ou la liquidité d'une société, les réductions de marginalité s'appliqueront à tous les titres émis par la société concernée ou liés à celle-ci, y compris les obligations, les produits dérivés, les certificats représentatifs d'actions étrangères, etc.

Voir la section Calculs de marginalité diminuée sur la page Calculs de marge pour des informations sur les algorithmes de grandes positions et de concentration de positions qui peuvent affecter le taux de marge appliqué à un titre donné au sein d'un compte et peuvent varier d'un compte à l'autre.

Essayez le portail client dès aujourd'hui

Restez connecté à ce qui compte et accédez aux fonctions et services clés de votre compte MEXEM - en un seul endroit et à partir de n'importe quel appareil.